お金

いまさら聞けない「学資保険」って何? 加入すべきかFPが解説

公開日: / 更新日:

子どもが産まれると、「学資保険に入っておいたほうがいい」と一度は言われたことがある人は多いと思います。教育費は人生三大支出のひとつ。将来、子どもが進学したいというときに備えて、大きな金額が必要なこともあるため、しっかりと準備をしたいものです。では、学資保険とはいったいどのようなものなのでしょうか。ファイナンシャルプランナー(FP)の資格を持つフリーアナウンサーの橋浦多美さんが、お金に関する疑問に答えるこの連載。今回は、教育資金のために考えたい「学資保険」について解説します。

◇ ◇ ◇

そもそも学資保険とは何?

学資保険という言葉自体はよく聞くものの、いったいどういう仕組みなんだろう? と悩む人もいらっしゃるでしょう。まずは、改めて学資保険とはどういうものかを説明します。

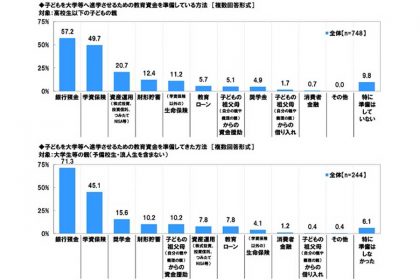

学資保険は、子どもの教育資金を目的とした保険です。契約時に定められた保険料を払い込むことで、子どもが一定の年齢になったときにまとまった額の給付金を受け取ることができます。

たとえば、子どもが大学進学を予定している人は、まとまった金額がかかってくる大学進学時などに払われるように設定することが多く、それまでの間に保険料を支払います。学資保険には2つの種類があり、分けられるのは「貯蓄型」と「保険型」です。

○貯蓄型

支払った保険料の合計額よりも、総受取額(満期学資金+お祝い金)が高くなるタイプ。基本的に保険料として毎月引き落とされる

メリット:満期時までに親に万が一のことがあっても保障が受けられる、払込免除特約が基本的についている。それ以外の保障がないため、保障型に比べて返戻率が高い

デメリット:金利が固定されるタイプは、保険料を満期まで支払い続けることで元本保証されるが、景気の状況によって変動するタイプにすると元本割れを起こすことがある

○保障型

親の生命保険がついているタイプ。親に万が一のことがあった場合に、「育英年金」が満期になるまで受け取れる商品や死亡保険金が受け取れるもの、子ども自身がけがや病気で入院・通院などをした場合や死亡した場合に保障されるものなど、さまざまな特約がある

メリット:さまざまな特約がつけられるが、支払いは学資保険ひとつとしてまとめられるため管理がしやすい

デメリット:特約は掛け捨てで、保障を増やした分、保険料が高くなる。貯蓄型に比べて返戻率が低くなり、元本割れする場合がある

子どもの教育にかかる保険なので、子どもが小さいうちに加入するのが一般的です。妊娠中から加入できるものもあり、ゴールで一定のまとまったお金を受け取るという点から見ると、早くに加入をしたほうが月々の積み立てが安くなります。

大半の保険会社では、加入の年齢制限が6~7歳までの小学1年生までとなっています。保障型を選ぶ場合は、自分がどのくらいまで保険でカバーしたいかを早いうちから検討する必要があるでしょう。